Začátek roku přinesl největší změny hypotečních úrokových sazeb v krátkých fixacích a nízkém LTV

3.2.2010 - Začátek roku je pro hypoteční úrokové sazby pozitivní především v kategorii fixace na 1 rok. Zde od počátku ledna došlo k nejvíce změnám, a to směrem dolů. Platí to, jak jsme předpovídali, pro kategorii nízkého LTV, tedy hypoték do 70% hodnoty nemovitosti.

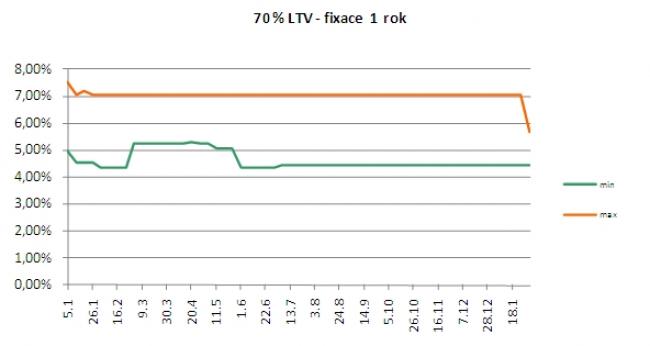

Především se drasticky zmenšil rozdíl mezi minimální a maximální úrokovou sazbou, což je zcela patrné z níže uvedeného grafu, který mapuje dvanáctiměsíční historii sazeb této kategorie. Minimální sazba je stabilně na hodnotě 4,44% (UniCredit Bank) a maximální klesla na 5,69% (Hypoteční banka, ČSOB). Rozdíl mezi minimem a maximem se tak snížil na 1,25%, přitom ještě minulý týden činil více než dvojnásobek 2,62%. Od tohoto pondělí však snížila mBank roční úrok v této kategorii LTV ze 7,06% na 4,86%, to je o více než 2%, což je jedna z největších změn na začátku roku.

Minimum sazby 4,44% sice nebylo sníženo, nicméně ke snížení v jednoletých fixacích nepřistoupila v posledních týdnech pouze mBank, ale i Komerční banka, Raiffeisenbank, LBBW, Oberbank. K tak četným pohybům směrem dolů nedošlo v žádné jiné kategorii hypotečních sazeb. K četnějším změnám došlo ještě v kategorii tříletého fixu, opět u LTV do 70%. Zde došlo ke snížení maxima ze 6,25%, kdy opět mBanka snížila tuto sazbu na 5,27% a maximum sazby 5,56% drží nyní Oberbank. Minimum tříleté sazby zůstalo nezměněné 4,74% (UniCredit Bank).

Četné pohyby snížení sazeb u fixace na jeden rok ukazují, že banky jsou letos u nízkých LTV ochotny snižovat sazby i u kratších fixací, kde je cena těchto peněz levnější a to dovolí bankám držet stále slušnou výši marží. Na druhou stranu neočekáváme výraznější přesun preferencí do hypoték s fixací na 1 rok, neboť stále panuje poměrně velká nejistota budoucího vývoje úrokových sazeb a ekonomické situace. Kdo je však ochoten připustit větší míru rizika (změny sazby za rok) a zvolí jednoletou fixaci, ten se může ve výsledku přiblížit úrokové sazbě 4%, a to už stojí za úvahu. Změny sazeb v kategorii fixace na 3 roky můžou však znamenat nárůst počtu hypoték v této kategorii, neboť tato kategorie je dobrým kompromisem pro toho, kdo váhá s volbou fixace a úvaha, že za 3 roky bude po ekonomické recesi lépe je samozřejmě lákavá a možná i reálná.

Libor Ostatek