Trh financování bydlení mírně rostl díky většímu zájmu o hypotéky

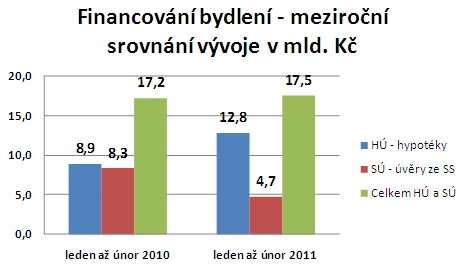

21.3.2011 - Za první dva měsíce roku poskytly banky a stavební spořitelny úvěry na bydlení za 17,5 mld. Kč. V meziročním srovnání je to o 1,7% více než vloni, kdy se poskytlo za leden až únor 17,2 mld. Kč. Z níže uvedeného grafu je patrné, že zatímco vloni byla produkce hypoték a úvěrů ze stavebního spoření vyrovnaná, letos se situace zásadně změnila.

Za první dva měsíce se poskytl objem hypoték za 12,8 mld. Kč, což je meziročně o 44% více. U úvěrů ze stavebního spoření byl výsledek přesně opačný, tedy pokles o 44%, poskytl se objem za 4,7 mld. Kč. Začátek roku tak ukazuje dva obchodní trendy – zaprvé růst hypoték a zadruhé propad úvěrů ze stavebního spoření. Celkový objem financování bydlení je prozatím prakticky stejný jako vloni a ukazuje se tak, že klienti přesunuli své preference do hypotečního financování, které si zachovává velmi výhodné cenové podmínky. I když některé banky začátkem roku mírně zdražily úrokovou sazbu, ve skutečnosti průměrná úroková sazba téměř nenarostla. Jak vyplývá z údajů průměrné úrokové sazby Fincentrum Hypoindex vzrostla v únoru průměrná úroková sazba o pouhých 0,06% na výši 4,26%. Z naší praxe hypotečních makléřů můžeme potvrdit, že jarní konkurenční boj bank se přiostřil a z toho těží klienti, kteří získávají výhody z právě probíhajících akčních nabídek. Pokud některá banka zvedne úrokovou sazbu, hledáme alternativu řešení v konkurenční bance a jelikož spolupracujeme se všemi bankami i stavebními spořitelnami, tak se nám to úspěšně daří. Stavební spořitelny se po vyhlášení vládních úsporných opatření soustředily posledních 6 měsíců na získávání nových spořících smluv a úvěrovou praxi nechaly „volně plynout“. Propad, který se začátkem letošního roku v úvěrech projevil je samozřejmě ovlivněn realizací vládních úsporných opatření, ale zčásti i tím, že se stavební spořitelny místo na úvěry soustředily na získávání nových spořících smluv.

Příznivé prostředí nízkých hypotečních úrokových sazeb očekáváme i nadále. Předpokládáme, že kromě nízkých sazeb budou k letošnímu růstu hypoték výrazně přispívat i vládní daňové změny, které můžou dočasně poptávku oživit. Právě záměr vlády zrušit možnost odpočtu zaplacených úroků od základu daně od 1.1.2012 by mohl být výrazným stimulem, který uměle a dočasně oživí poptávku po financování bydlení a především po hypotékách. V oblasti úvěrů ze stavebního spoření očekáváme pokračující útlum, i když by v následujících měsících mohlo dojít ke zmírnění propadu těchto úvěrů.

Libor Ostatek