Hypoteční jaro 2011 – lámání chleba či úrokových sazeb?

1.3.2011 - K počátku března se váže start jarních hypotečních kampaní, kdy většina bank přichází s akční nabídkou, která má stimulovat klienty k rozhodnutí realizovat hypotéku. Už v průběhu ledna a února realizovaly banky v četné míře zimní akční nabídky, které převážně cílily na slevu vstupního poplatku za zpracování hypotéky u tří a pětiletých fixací úrokových sazeb.

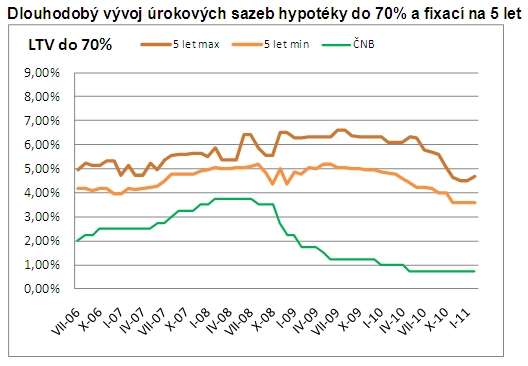

Právě jarní měsíce budou rozhodující pro trend vývoje úrokových sazeb v prvním pololetí letošního roku. V oblasti dlouhodobých peněz narostla jejich cena už na přelomu roku a banky tak začaly zdražovat fixace na 3 a 5 let. Ne všechny banky navýšení realizovaly. Z pěti největších hypotečních poskytovatelů (Hypoteční banka s ČSOB, Komerční banka, Česká spořitelna, Raiffeisenbank a UniCredit Bank) neupravila sazby směrem nahoru zatím jediná, Česká spořitelna. Malé banky se chovají, co se navyšování týká, opatrněji neboť chtějí ze situace více vytěžit. Nicméně právě v příštích týdnech se bude lámat chleba. Je zřejmě možné říci, že úrokové sazby dosáhly svého dna a je tedy jen otázkou, jak dlouho se budou na svém „dně“ pohybovat. Klíčovou roli pro klienta nehraje komunikace sazeb, tedy jak a kdo navýšil, ale ta skutečná úroková sazba, která je klientovi nabídnuta. A zde je dobré říci, že není nutné být nervózní z avizovaných navýšení sazeb. Některé banky sice základní úrokové sazby navýšily (jednalo se o malé navýšení v řádu setin maximálně desetin) následně však v jarní kampani budou nebo už poskytují slevy na vstupním poplatku či úrokové sazbě. Pro klienty tak bude především důležitá reálná sazba, kterou mu bude daná banka schopna garantovat. Právě v příštích týdnech bude tedy důležité ověřit si, že nabízená úroková sazba je pro daného klienta odpovídající a výhodná. To by si měl klient ověřit pokud možno ne na základě jedné nabídky (garantované úrokové sazby), ale nabídky alespoň od třech hypotečních poskytovatelů. Rozptyl minimální a maximální úrokové sazby na nejběžnější hypotéce do 70% hodnoty nemovitosti a s fixací úrokové sazby na 5 let je více než jedno procento, viz náš graf níže. U hypotéky na 1,8 mil. Kč a splatností na 20 let může být rozdíl na měsíční splátce okolo tisíce korun. Efektivní cesta je, ověřit si svoji úrokovou sazbu u nezávislého hypotečního specialisty. Je přeci velký rozdíl splácet u hypotéky měsíčně o několik set a někdy i tisíc korun více.

Libor Ostatek