Variabilní sazby u hypoték získají letos na větší oblibě

27.5.2010 - Úrokové sazby u hypoték lze v zásadě rozdělit do dvou typů – fixní úrokové sazby (na 1,2,3,5 let atd.) a variabilní úrokové sazby vázané na pohyblivé sazby mezibankovního trhu (PRIBOR). U fixních úrokových sazeb mají klienti jistotu, že banka nezmění výši úroku pro zvolené období fixace. U variabilní úrokové sazby je neměnná smluvně stanovená marže banky (úroková přirážka) a výsledná úroková sazba je dána součtem této marže a aktuální sazby odvozené od mezibankovního trhu, na kterou je variabilní sazba vázána (např. 1 měsíční, 3 měsíční PRIBOR).

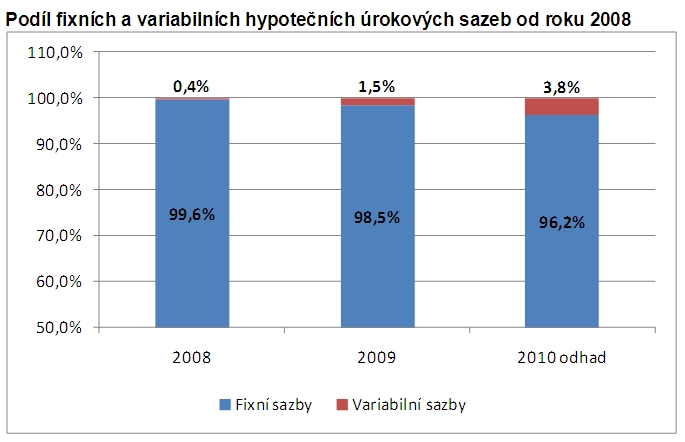

Kultura hypotečních úrokových sazeb u nás je v drtivé většině fixní. Dá se říci, že variabilní sazby jsou stále na našem trhu „novinkou“. V roce 2008 začala s jejich větší propagací na trh nově příchozí mBank. V letošním roce se jejich marketingového zvýraznění chopila UnicreditBank. Klienti můžou variabilní sazbu získat jak u zmíněné mBank či UnicreditBank, tak u Oberbank a Raiffeisenbank, která má tuto sazbu v nabídce ve spojitosti s Variabilní hypotékou. Pokud se podíváme na podíl fixních a variabilních sazeb od roku 2008, kdy se o variabilních sazbách začalo hovořit, tak vidíme z přiloženého grafu, že podíl variabilních sazeb průběžně roste. Nicméně je stále velmi malý. Dominují fixní úrokové sazby. Dle naší analýzy odhadujeme, že by podíl variabilních úrokových sazeb u hypoték mohl dosáhnout k 4%, což by za předpokladu, že se letos poskytne necelých 46 tisíc hypoték, znamenalo, že si variabilní sazbu zvolí necelých 2 tisíce klientů. Ve většině zemí EU je situace jiná.

Extrémem je Norsko, kde fixní sazby u hypoték mají podíl pouze 10% a dominují sazby variabilní. Ve Velké Británii je v současné době podíl fixních sazeb a variabilních prakticky na polovině, přičemž historicky byly variabilní sazby na tomto trhu v majoritě. Situace se však změnila s příchodem finanční krize a vloni byly fixní sazby na vrcholu popularity, kdy si je v létě bralo až 80% Britů. Podmínkou toho, aby obliba variabilních sazeb vzrostla je především jejich finanční výhodnost oproti sazbám fixním. Tedy rozdíl mezi fixní sazbou a variabilní sazbou musí být znatelný, což je jedna z hlavních překážek větší oblíbenosti variabilních sazeb u nás. Jestliže je tento rozdíl v řádu několika málo desetin, nestojí klientům variabilní sazba za riziko, které s sebou přináší. Zmíněné riziko nárůstu variabilní sazby je další věc, které se klienti obávají.

Toto riziko se dá velmi omezit, a to především na straně klientů, jejich aktivním sledováním mezibankovního trhu. Není totiž problém přejít pružně na fixní úrokovou sazbu, začne-li trh mezibankovních sazeb narůstat a klient chce přejít na jistější variantu fixní měsíční splátky. Současná situace nízkých úrokových sazeb na mezibankovním trhu je pro variabilní sazby velmi příznivá a bude záležet jen na bankách, jak moc jsou ochotny ustoupit ze své politiky vysokých marží. I když variabilní sazby u nás prolomily hranici 4% (UnicreditBank 3,93%) stejně tak poklesly i fixní úrokové sazby a dá se na trhu najít alternativa, která se variabilní velmi přiblíží.

Zlom může nastat s vyhlášením sazeb na červen, kde očekáváme, že variabilní sazby by měly výrazně poklesnout až k 3,5%. S doplňkovými produkty (banko-pojištění, platební styk) by se mohla přes léto objevit i nabídka blížící se k 3%. Pokud dojde k většímu odlišení rozdílu ve výši variabilních a fixních sazeb (ne v řádu 0% až 0,5%, ale v řádu 0,5% až 1,0%) může obliba variabilních sazeb značně převýšit náš 4% odhad podílu. Na hypotečním trhu je rozhodně pro tento typ sazeb prostor. Nechme se překvapit.

Libor Ostatek